Pflichtteil und Pflichtteilsanspruch bei Enterbung – diese Rechte haben Sie

Erblasser können Ihren Nachlass nach eigenen Wünschen verteilen. Entschließen sie sich jedoch, nahe Angehörige oder Ehepartner per Testament zu enterben, heißt das nicht, dass diese leer ausgehen. Sie haben unter Umständen einen Pflichtteilsanspruch, der sich auf die Hälfte des gesetzlichen Erbteils beläuft.

In diesem Beitrag erfahren Sie, wer Anspruch auf einen Pflichtteil hat und wie Pflichtteilsansprüche wirksam durchgesetzt werden können.

Das Wichtigste zum Pflichtteilsrecht & Pflichtteilsanspruch

- Der Pflichtteil ist eine Mindestbeteiligung am Erbe, die einem bestimmten Personenkreis zusteht und mit Eintritt des Erbfalls fällig wird.

- Ein Pflichtteilsanspruch entsteht immer dann, wenn eine pflichtteilsberechtigte Person enterbt wurde.

- Der Pflichtteil beträgt die Hälfte des gesetzlichen Erbteils und muss in Form von Geld ausgezahlt werden.

- Pflichtteilsberechtigt sind die Abkömmlinge eines Erblassers, der Ehepartner sowie bei kinderlosen Erblassern dessen Eltern.

- Pflichtteilsansprüche verjähren üblicherweise nach drei, spätestens jedoch nach 30 Jahren.

Häufig gestellte Fragen

- Was ist der Pflichtteil, warum gibt es ihn und wem steht er zu?

- Ist bei einer Enterbung auch der Pflichtteil betroffen?

- Wer hat Anspruch auf einen Pflichtteil und wer nicht?

- Wie hoch ist der Pflichtteil und wie kann man den Pflichtteil berechnen?

- Wer muss den Pflichtteil bezahlen?

- Kann ein Pflichtteil zu Lebzeiten ausbezahlt werden?

- Können Pflichtteilsansprüche verjähren?

- Kann man den Pflichtteil begrenzen, reduzieren oder entziehen?

- Pflichtteilergänzungsanspruch – Können Enterbte mehr als den Pflichtteil erhalten?

1. Was ist der Pflichtteil, warum gibt es ihn und wem steht er zu?

In dem folgenden Video erklärt Manfred Hacker, Fachanwalt für Erbrecht in München, warum es den Pflichtteil gibt und wer pflichtteilsberechtigt ist.

Mit dem Pflichtteil ist der Teil eines Erbes gemeint, der einem bestimmten Personenkreis zusteht. Diese sogenannte Mindestbeteiligung am Erbe kann einem Pflichtteilsberechtigten nur unter ganz besonderen Voraussetzungen entzogen werden. Der Pflichtteil entspricht immer der Hälfte des Wertes des gesetzlichen Erbteils und kann – anders als der gesetzliche oder testamentarische Erbteil – nur in Form von Geld beglichen werden. Demzufolge hat der Pflichtteilsberechtigte keinen Anspruch auf bestimmte Nachlassgegenstände. Umgekehrt haben aber auch die Erben kein Recht, vom Pflichtteilsberechtigten die Annahme von Nachlassgegenständen statt Geld zur Begleichung des Pflichtteils zu fordern.

2. Ist bei einer Enterbung auch der Pflichtteil betroffen?

Es steht jedem Erblasser frei, pflichtteilsberechtigte Erben (meist die eigenen Kinder) ohne Angabe von Gründen im Rahmen eines Testaments zu enterben. Der gesetzliche Pflichtteil ist von einer Enterbung allerdings nicht betroffen. Diesen erhält der Pflichtteilsberechtigte trotz der Enterbung und er kann ihm nur unter sehr strengen Voraussetzungen entzogen werden.

Der Pflichtteil gilt als „Notanker“ des Enterbten und stellt oft ein Ärgernis für die Erben dar, die einen Teil des Erbes abgeben müssen – anders als vom Erblasser vorgesehen.

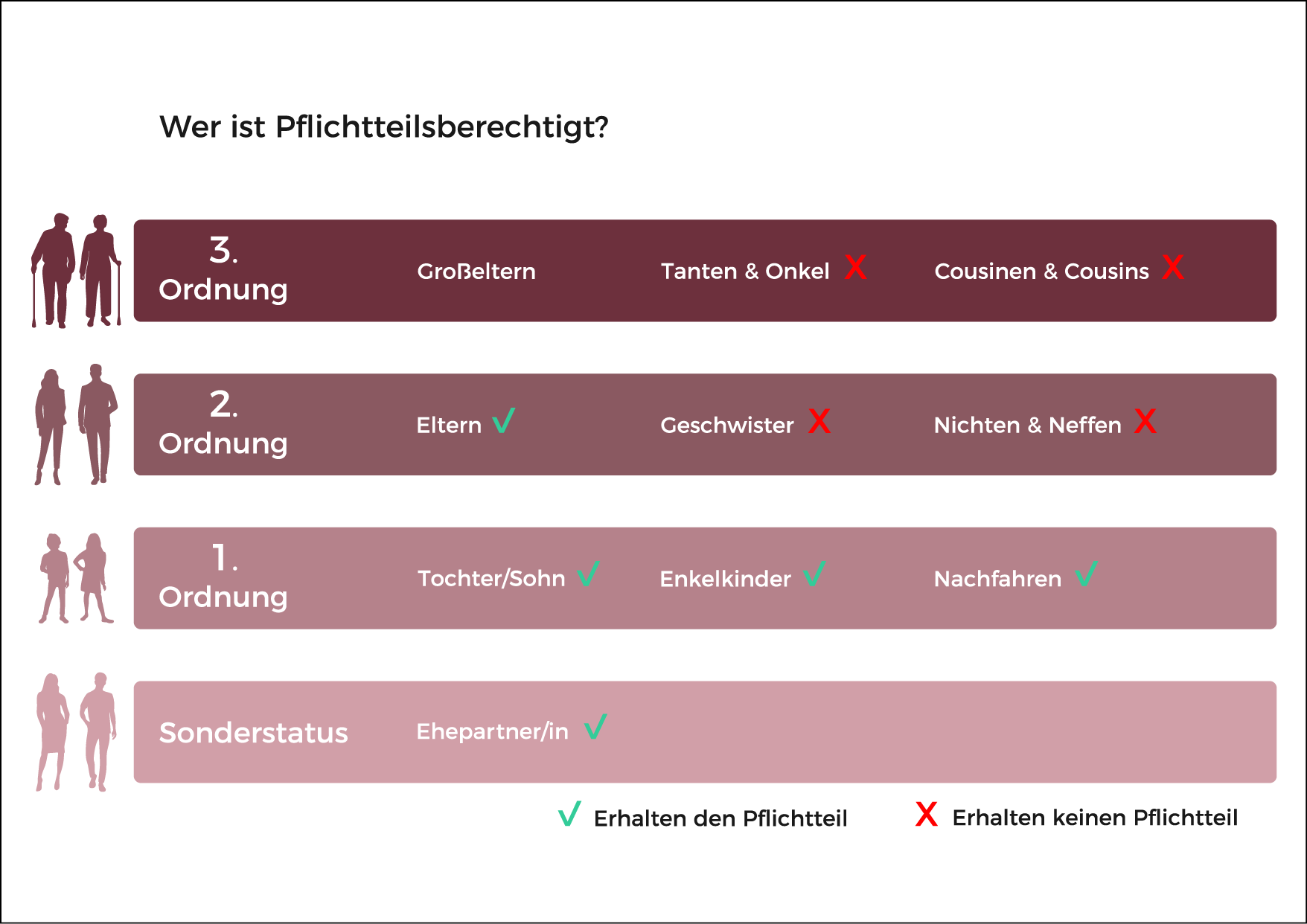

3. Wer hat Anspruch auf einen Pflichtteil und wer nicht?

Anspruch auf einen Pflichtteil vom Erbe haben nach § 2303 BGB nur die engsten Familienangehörigen eines Erblassers. Zu diesem zählen die Abkömmlinge des Erblassers (Kinder, Enkel, Urenkel), der Ehegatte und bei kinderlosen Erblassern dessen Eltern.

Nichteheliche und adoptierte Kinder sind den leiblichen und ehelichen Kindern gleichgestellt. Auch ein noch nicht geborenes, aber zum Zeitpunkt des Todes des Erblassers bereits gezeugtes Kind besitzt einen Pflichtteilsanspruch. Die Eltern eines Erblassers sind nur dann pflichtteilsberechtigt, wenn der Erblasser keine eigenen Kinder hat oder diese bereits vorverstorben sind.

Keinen Pflichtteilsanspruch haben nichteheliche Lebensgefährten, geschiedene Ehegatten, Geschwister, Stiefkinder und Stiefeltern sowie Onkel, Tanten, Neffen und Nichten des Erblassers.

Eine Übersicht über die Pflichtteilsberechtigung gibt Ihnen diese Grafik:

Pflichtteil einfordern und geltend machen – Das sollten Sie wissen

4. Wie hoch ist der Pflichtteil und wie kann man den Pflichtteil berechnen?

Die Höhe des Pflichtteils beträgt immer die Hälfte des gesetzlichen Erbteils. Wer also den Pflichtteil berechnen möchte, muss erst Aufschluss über die gesetzliche Erbquote des Pflichtteilsberechtigten erhalten. Wie hoch diese ist, hängt wiederum davon ab, wie viele Abkömmlinge es neben dem Pflichtteilsberechtigten gibt.

Für die Höhe des Pflichtteils eines überlebenden Ehegatten ist der Güterstand maßgeblich, in dem die Eheleute zusammengelebt haben. Dies hat wiederum auch einen Einfluss auf die Höhe der Pflichtteile der Kinder.

Pflichtteilsrechner - Berechnung des Pflichtteils & Bestimmung der Höhe

5. Wer muss den Pflichtteil bezahlen?

Der Pflichtteilsanspruch richtet sich gegen den Alleinerben oder die Erbengemeinschaft. Alle Miterben schulden dem Pflichtteilsberechtigten den Pflichtteil als Gesamtschuldner. Der Pflichtteilsanspruch ist nach § 2317 BGB sofort mit dem Tod des Erblassers fällig und darf nicht in Form von Sachwerten, sondern nur bar ausgezahlt werden. In seltenen Fällen haben die Erben die Möglichkeit, eine Stundung des Pflichtteilsanspruchs beim Nachlassgericht zu beantragen (§ 2331 a BGB). So können sie verhindern, Sachwerte verkaufen zu müssen.

Gegen einen Vermächtnisnehmer oder einen Testamentsvollstrecker kann kein Pflichtteilsanspruch geltend gemacht werden.

Mehr zum Unterschied zwischen Erben und Vermächtnisnehmern finden Sie hier

6. Kann ein Pflichtteil zu Lebzeiten ausbezahlt werden?

Bis zum 1.4.1998 hatten nichteheliche Kinder die Möglichkeit, einen vorzeitigen Erbausgleich von ihrem leiblichen Vater verlangen zu können. Diese Möglichkeit wurde von Gesetzgeber ersatzlos gestrichen. Grundsätzlich ist es also nicht möglich, sich einen Pflichtteil vor Eintritt des Erbfalls auszahlen zu lassen.

Natürlich können Erblasser und Pflichtteilsberechtigte einvernehmlich noch vor Eintritt des Erbfalls besondere Regelungen treffen und beispielsweise gegen die Zahlung einer Abfindung einen späteren Pflichtteilsverzicht vereinbaren. Ein solcher Vertrag bedarf der notariellen Beurkundung.

Das Wichtigste zum Pflichtteilsverzicht & Pflichtteilsverzichtsvertrag

7. Können Pflichtteilsansprüche verjähren?

Üblicherweise verjährt ein Pflichtteilsanspruch drei Jahre, nachdem der Pflichtteilsberechtigte vom Tod des Erblassers und vom Testament, das ihn enterbt, erfahren hat. Die Verjährung fängt allerdings erst mit dem Schluss des Kalenderjahres zu laufen, in dem der Pflichtteilsanspruch entstanden ist und der Pflichtteilsberechtigte davon Kenntnis erlangt hat.

Spätestens verjährt der Pflichtteilsanspruch 30 Jahre nach Eintreten des Erbfalls.

Expertentipp

Ein Pflichtteilsberechtigter muss rechtzeitig vor dem Ablauf der Verjährungsfrist bei Gericht Klage einreichen oder eine rechtsverbindliche Erklärung des Erben verlangen, in der dieser den Pflichtteilsanspruch anerkennt. Es reicht nicht aus, die Erben bloß zur Zahlung oder Anerkennung des Pflichtteilsanspruchs aufzufordern.8. Kann man den Pflichtteil begrenzen, reduzieren oder entziehen?

Jedem Kind steht auch dann der Pflichtteil am Erbe zu, wenn es durch eine letztwillige Verfügung des Todes wegen enterbt wird. Einem Kind auch den Pflichtteil zu entziehen, ist nur in Ausnahmefällen möglich. Geregelt wird die Pflichtteilsentziehung in § 2333 BGB. Die Hürden für eine Pflichtteilsentziehung sind allerdings enorm hoch. Wichtig ist, die Gründe für die Entziehung des Pflichtteils in der letztwilligen Verfügung detailliert darzulegen.

Lesen Sie hier mehr zum Thema Kinder enterben und Pflichtteil reduzieren

Expertentipp von Ludger Bornewasser, Fachanwalt für Erbrecht in München

Wenn Eheleute ein Berliner Testament aufsetzen, können Sie ihre Kinder mit einer Pflichtteilsstrafklausel davon abbringen, ihren Pflichtteil bereits im ersten Erbfall zu fordern. Detaillierte Informationen zum Thema finden Sie im Beitrag Berliner Testament und Pflichtteil.

9. Pflichtteilergänzungsanspruch – Können Enterbte mehr als den Pflichtteil erhalten?

Erblasser versuchen oft, die Pflichtteile unliebsamer Erben durch Schenkungen zu Lebzeiten zu schmälern. Um dem entgegenzuwirken, hat der Gesetzgeber in § 2325 BGB bestimmt, dass Schenkungen, die der Erblasser in den letzten 10 Jahren vor seinem Tod vorgenommen hat, einen sogenannten Pflichtteilergänzungsanspruch auslösen. Das bedeutet, dass die Schenkungen den Pflichtteil wieder erhöhen. Je länger eine Schenkung zurückliegt, desto geringer ist der Prozentsatz, zu dem sie angerechnet wird. Eine Schenkung, die innerhalb des ersten Jahres vor dem Todesfall vorgenommen wurde, wird beispielsweise mit 100 % angerechnet. Mit jedem Jahr werden 10 % weniger angerechnet, bis ab 10 Jahren nach dem Todesfall schließlich gar keine Anrechnung mehr erfolgt.

Letztlich unterscheidet das Gesetz also zwei Arten des Pflichtteilsanspruchs: den sogenannten ordentlichen Pflichtteilsanspruch, der aus dem Wert des Nachlasses berechnet wird, sowie den Pflichtteilsergänzungsanspruch, der aus den Schenkungen des Erblassers ermittelt wird.

Der Pflichtteilsergänzungsanspruch - Auswirkung von Schenkungen auf den Pflichtteil

Weitere FAQs zum Thema:

Durchsetzung von Pflichtteilsansprüchen

Ein pflichtteilsberechtigter Enterbter muss sich selbst um die Durchsetzung seiner Pflichtteilsansprüche kümmern. Das bedeutet konkret: Pflichtteilsberechtigte müssen Ihren Pflichtteil aktiv von dem Erben oder der Erbengemeinschaft einfordern. Sie haben einen Anspruch auf Auskunft über den Nachlassbestand, die Ermittlung des Nachlasswerts und letztlich die Auszahlung des Pflichtteils.

Pflichtteil und Pflichtteilsanspruch – Beratung beim Experten in München

Das deutsche Erbrecht ist außerordentlich komplex und für Laien schwer zu durchschauen. Wenn es nun darum geht, eine letztwillige Verfügung aufzusetzen oder die eigenen Erbansprüche durchzusetzen, ist es empfehlenswert, die Hilfe eines Fachmanns in Anspruch zu nehmen. Als Experten für Testamentsgestaltung und Fachanwälte für Erbrecht in München sind wir Ihr Ansprechpartner in Sachen Erbrecht.

Sie haben ein wichtiges erbrechtliches Anliegen oder möchten Ihren Pflichtteil einfordern und geltend machen? Dann kontaktieren Sie uns jetzt und vereinbaren einen Termin, bei dem wir uns Ihren Fall genauestens ansehen!